세계는 최근 코로나19(COVID-19)로 심각한 위기와 고통을 겪었습니다. 세계 경제는 극도로 위축되었고, 많은 국가는 봉쇄 정책을 펼쳤습니다. 하지만 코로나19 덕분에 2020년 이산화탄소 발생량은 전년 대비 약 5% 감소했습니다. 국제 사회는 2100년까지 산업혁명 평균 대비 지구 온도 상승 폭을 1.5℃ 수준으로 막는다는 목표를 세웠습니다.

문제는 이를 달성하기 위해서는 인류의 삶을 위협했던 2020년 수준으로 이산화탄소 감축 규모를 지속해야 한다는 것입니다. 인류는 코로나19와 같은 고통을 겪지 않고 이산화탄소 발생량을 줄일 수 있는 방안을 찾아야만 합니다.

기업 가치 평가의 새로운 언어를 요구하는 ESG

최근 ‘ESG(환경·사회·지배구조) 경영’이 화두로 떠오르고 있는 이유 중 하나도 그만큼 기후 위기, 불평등 등 사회·환경 문제가 심각해지고 있기 때문입니다. 사회·환경 문제는 기업 경영의 성패에 큰 영향을 끼칩니다. 나아가 이러한 문제를 함께 해결해가는 주체로서 기업의 역할이 그 어느 때보다 중요해지고 있습니다.

기존 방식이 더 이상 먹히지 않고 문제가 심각해지고 있다면 다른 접근을 모색해야 합니다. ESG 지표는 기업 경영에 새로운 패러다임을 요구하고 있습니다. 예를 들면 재무보고서입니다. 전통적 재무제표는 매출, 순이익은 말해주고 있지만, 해당 기업이 환경(Environmental), 사회(Social)에 어떤 영향을 끼치고 영향을 받는지, 또 얼마나 건강한 의사결정체계(Governance)를 가지고 있는지는 드러나 있지 않습니다. 재무보고서가 100년에 걸쳐 보완되면서 비로소 공동의 언어로 자리잡았지만, 이제는 또 다른 언어가 필요해졌습니다. 바로 ‘비재무적’ 요소를 다루는 언어입니다.

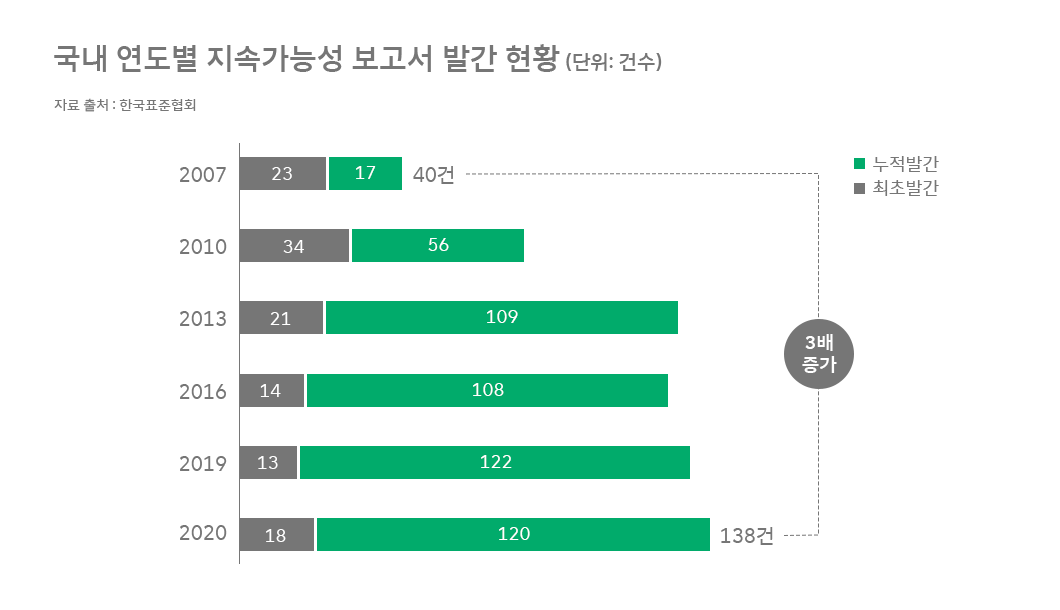

불공정한 공급망 관리, 높은 이산화탄소 배출, 낮은 재활용률, 역동성이 사라진 이사회 등 여러 이슈는 사회 문제를 만들고 기업 경쟁력을 해치는 요소이지만, 재무보고서에는 나타나지 않습니다. 미국은 1989년 엑손 발데즈호의 기름 유출*, 1992년 나이키 아동 노동** 등 환경과 사회에 미치는 커다란 문제들이 잇달아 발생하자, 기업이 더 많은 정보를 투명하게 공개해야 한다는 논의가 제기되었습니다. 이에 많은 기업들이 2000년대 이후 지속가능성 보고서***를 발간하기 시작했습니다.

*미국 알래스카만 해안에서 원유가 유출되면서 알래스카 해양 생태계에 엄청난 재앙을 일으킨 선박 사고

**나이키가 동남아 저개발국가의 아동노동 착취를 통해 생산된 신발을 전세계에 판매해 사회적 관심과 비난을 받았던 사건

***정해진 기간에 대해 타당하고, 균형 잡힌 방식으로 경제적, 환경적, 사회적 성과를 제시하는 하나의 통합된 공시

ESG 광풍을 몰고온 블랙록의 편지 한 통

지속가능성 보고서가 비재무적 정보를 제공했지만, 점차 한계도 나타났습니다. 공개하고 싶은 정보만 공개하는 기업들이 있었으며, 정작 필요한 정보는 공개하지 않기도 했습니다. 특히, 다른 기업들과 비교하는 것이 힘들었습니다. 이에 대한 개선 요구는 투자 섹터에서 나왔습니다.

2020년 1월, 자산운용사 블랙록(BlackRock) CEO 래리 핑크(Larry Fink)의 연례 서한은 큰 화제를 모았습니다. 운용 자산이 7.8조 달러에 달하는 전 세계 최대 규모인 자사운용사가 “수익의 25%가 석탄에서 발생하는 기업은 투자를 중단할 것이며, 지속가능성을 새로운 투자 기준으로 삼겠다”고 선언했기 때문입니다. 또한, “기후변화 재무정보 공개 태스크포스(TCFD, Task force on Climate-related Financial Disclosures) 및 지속가능회계기준위원회(SASB, Sustainability Accounting Standards Board)의 권고사항에 따른 보고서를 제공하지 않는 경영진에 반대하는 투표를 하겠다”고 천명했습니다. 투자자들이 기업에 적극적인 ESG 경영을 요구한 것입니다.

▲ ESG ‘지표’ 기관(왼) / ESG ‘평가’ 기관(오)

글로벌 차원에서 ESG 지표를 수립하고, 평가하고, 데이터를 제공하는 기관은 약 600개 정도로 상당히 많습니다. 크게 ‘ESG 지표를 다루는’ 기관과 ‘ESG 평가를 하는’ 기관으로 나뉩니다. ESG 평가 기관은 대표적으로 DJSI1), CDP2), MSCI3)를 들 수 있습니다.

‘ESG 평가’는 기관에서 실제 점수나 등급 결과를 발표하기 때문에 많은 관심을 받지만 정작 중요한 것은 ‘ESG 지표’입니다. ESG 평가는 평가하는 기관마다 중요하게 여기는 것이 다르기 때문에 평가가 달라질 수 있습니다. 그러나 ESG 지표는 산업별로 중요하게 다루어야 할 지표들이 있어, 실제 ESG 지표에 의해 측정, 관리, 개선을 만들어 낼 수 있습니다.

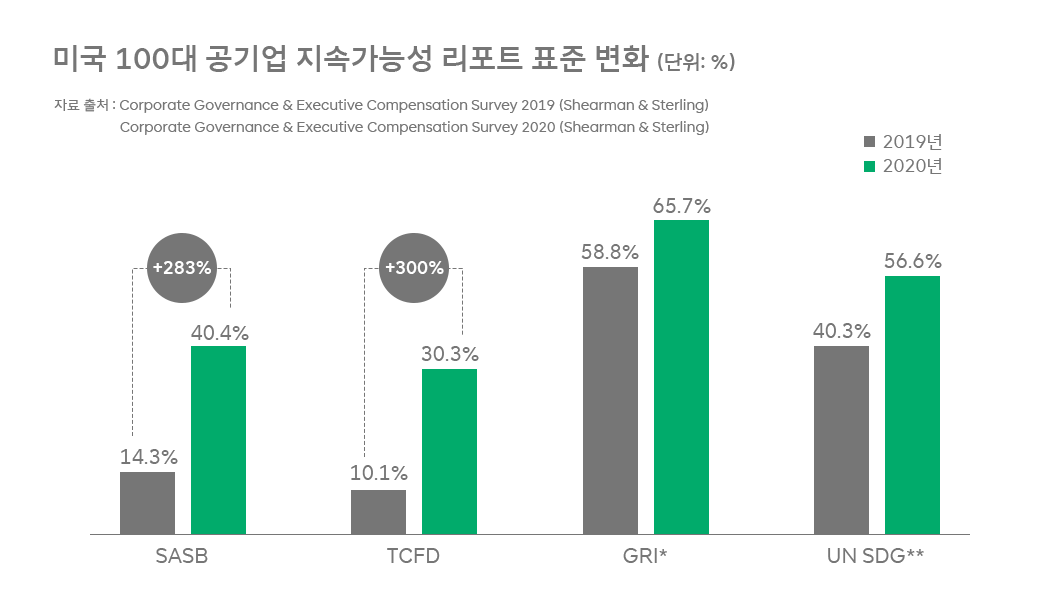

이러한 흐름에 발맞춰 최근 ESG 지표 중 SASB4), TCFD5)가 집중 부상하고 있습니다. 미국 100대 공기업의 지속가능성 보고서를 분석한 결과, 2020년에 전년 대비 SASB와 TCFD 표준을 채택한 기업은 2.8배와 3배로 늘어났습니다.

*GRI(Global Reporting Initiative): 지속가능성 보고서의 가이드라인을 입안하기 위한 연구센터

**UN SDG(Sustainable Development Goals): 지속가능개발목표

시대의 흐름에 답하라, ESG 지표의 시사점 셋

ESG 지표와 관련해 몇 가지 시사점에 주목해야 합니다.

첫째, 투명성 강화입니다. EU는 일찍이 2014년에 ‘비재무 정보 의무공시제도’를 도입하겠다고 선언했습니다. 2017년에 비재무 정보 공시 가이드라인을 발표했고, 2023년을 목표로 재무-비재무 정보공개 플랫폼, ‘EU Single Access Point’ 설립을 목표로 하고 있습니다. 앞으로 투명성은 기업 경영의 기본이 될 것입니다.

둘째, 산업 내 비교가 용이해집니다. 일례로 SASB는 2018년에 ‘SASB 스탠다드’를 발표했습니다. 11개 산업군, 총 77개 세부 산업별로 ESG 정보공개 지표를 제시했습니다. 주제는 거버넌스, 사업모델, 환경, 사회, 인적 자본 등을 망라하고 있습니다.

세부 산업별로 ESG 지표를 제시하고 있어, 기업 간 객관적인 비교가 매우 용이해졌습니다. 예를 들면 이산화탄소 발생량을 제품 1톤 생산 기준으로 측정, 공시토록 함으로써 동종 산업 내에서 어느 기업이 얼마나 많이, 또는 적게 배출하는지 쉽게 비교할 수 있도록 한 것입니다. 향후에는 소비자들도 이런 ESG 경영 정보를 쉽게 해석할 수 있게 될 것입니다.

셋째, 장기적으로 다가올 리스크 및 기회 요인 파악에 대한 요구 강화입니다. 2017년, TCFD는 기후 관련 재무정보 공개 권고안을 발표했습니다. 권고안은 기업이 기후변화와 관련해 직면한 리스크 및 기회 요소를 파악하고, 이를 리스크 관리체계와 전략에 반영한 후, 예상되는 재무적 영향을 수치화하여 외부에 공개하도록 하고 있습니다. 이제 모든 기업은 단기적 수익을 넘어서 장기적 관점에서 ESG 경영에 나서야 할 것입니다.

앞으로 많은 기업들이 ESG 정보를 측정하고, 정보 공개 투명성을 높이기 위한 활동을 전개할 것입니다. 측정을 할 수 있다는 것은 관리할 수 있다는 것이고, 많은 개선 또한 일어날 것입니다.

단, ESG 요구가 투자 섹터에서 강하게 일어나고 있다고 해서, ESG 경영을 투자 섹터 관점으로만 가두어서는 곤란합니다. 기업의 이해관계자는 투자자만이 아니라 소비자, 공급자 등 다양합니다. 다른 이해관계자 관점에서도 ESG를 바라볼 때, ESG 경영의 폭과 깊이를 넓힐 수 있고 기업도, 세상도 함께 발전할 수 있습니다.

1) DJSI(Dow Jones Sustainability Indices): 1999년 출시된 평가 방법론으로, 전세계 2,500개 기업(시가총액 상위 기업)을 대상으로 기업의 지속가능성을 평가

2) CDP(Carbon Disclosure Project): 2000년 설립된 비영리기구로, 전세계 9,600여 기업 대상 환경 경영 관련 정보공개를 요구하고 이를 분석해 금융기관 등에 제공

3) MSCI(Morgan Stanley Capital International): 1999년부터 ESG 평가 결과 제공해오고 있음. ESG 영역별 35개 핵심 이슈를 평가하여 AAA~CCC의 등급으로 평가 결과를 부여

4) SASB(Sustainability Accounting Standards Board): 2011년 설립된 비영리 단체로 ESG 요소를 재무적 성과와 연계하여 보고할 수 있도록 국제 표준 제정

5) TCFD(Task force on Climate-related Financial Disclosures): G20의 요청에 따라 금융안정위원회(FSB)가 기후변화 관련 정보의 공개를 위해 2015년 설립한 글로벌 협의체